철강·석유화학업계가 글로벌 공급과잉과 전방산업 부진 등으로 어려움을 겪는 가운데 판로 축소에 대한 우려도 하고 있다. 유럽연합(EU) 등이 환경 및 역내 산업 보호를 위해 탄소 기반 무역장벽을 높이고 있기 때문이다. 이에 대응할 수 있도록 정부 차원의 지원사격이 이뤄져야 한다는 목소리도 높아지고 있다.

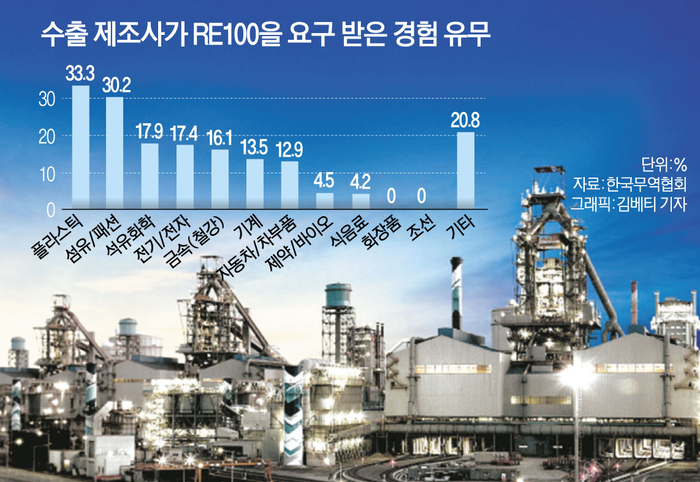

8일 경제계에 따르면 한국무역협회 국제무역통상연구원이 국내 수출 제조기업 610개를 대상으로 조사한 결과 플라스틱 업종에 속한 기업 중 'RE100 요구를 받은 경험이 있다'는 비중이 3분의 1에 달했다. 이는 조사 대상 업종 중 가장 높은 수치다.

또한 섬유·패션(30.2%)과 석유화학(17.9%) 등 화학산업군에 속한 기업들이 다른 산업군 보다 재생에너지 사용 압박을 많이 받은 것으로 나타났다. 철강도 16.1%로 평균을 웃돌았다. RE100은 국내·외 사업장에서 쓰는 전력 100%를 재생에너지로 충당하겠다는 글로벌 캠페인이다.

주요 수출 지역별로 보면 유럽에서 RE100 요구를 받은 경험이 28.3%로 가장 많았다. 25%를 넘은 것도 유럽이 유일하다. 화석연료 등 기존 발전원에 대한 의존도를 낮추고 그 자리를 태양광·풍력발전 등으로 채우지 못하면 유럽시장 내 입지를 확보하기 어려울 수 있다는 것이다.

그러나 RE100 달성과 기업의 지속가능성 향상을 함께 이루기 위해서는 경제성 있는 재생에너지를 공급 받아야 한다. 기업들이 사업장 부지 내 태양광 자가발전 투자 세액공제 확대 등을 요구하는 것도 이 때문으로 풀이된다.

미국의 경우 재생에너지 설비투자 세액공제가 30%에 달하지만, 국내에서는 3% 수준일 뿐더러 관련 제도가 일몰되면 1%로 축소되면서 비용 부담이 불어난다는 이유다.

금속(철강) 기업 중 50%, 석유화학 기업 중 42.9%가 RE100 이행 지원을 위해 필요한 정책과제로 관련 신규 투자에 대한 세제혜택 및 금융지원 강화를 꼽은 것도 이같은 맥락으로 볼 수 있다.

특히 철강의 경우 EU 탄소국경조정제도(CBAM)의 영향을 가장 크게 받는 업종으로 꼽힌다. EU는 지난해 철강 수출이 49억달러로 미국에 이어 2번째(13%)로 중요한 수출 지역이기 때문이다.

앞서 대한상공회의소 지속성장이니셔티브는 철강업계가 부담해야 하는 인증서 비용이 2026년부터 2034년까지 9년간 총 2조6440억원에 달할 것으로 분석했다.

이는 한국과 유럽연합의 내재배출량과 탄소가격이 유지된다는 시나리오에서 산출된 액수로, 2026년에는 851억원 수준이지만 유상할당 비중이 본격적으로 높아지는 2030년 3000억원을 돌파하는 등 급증할 전망이다.

석유화학도 CBAM이 적용될 수 있는 업종으로 언급됐던 만큼 선제적인 대응이 필요하다는 입장이다.

CBAM은 EU에서 생산된 것보다 탄소배출량이 많은 제품 수입시 EU 탄소배출권거래제(ETS)와 연동된 탄소가격을 부과하는 제도다.

EU향 수출경쟁력을 유지하기 위해서는 자국 내 탄소배출권 가격을 높이면 되지만, 다른 지역으로 향하는 제품의 경쟁력이 떨어지는 만큼 재생에너지 활용을 늘리는 것이 현실적이라는 지적이 나온다.

RE100을 이행 중인 국내 수출 제조기업들이 가장 많이 이용하는 솔루션이 자가발전이라는 점도 주목 받고 있다. 기업 규모가 작을수록 자가발전 의존도가 높은 것도 특징이다.

선호도 역시 자가발전이 49.4%로 전기요금에 '녹색프리미엄'을 얹는 방식(23.6%), 재생에너지 인증서(REC) 구매(18.0%), 제3자 전력구매계약(PPA) 체결(1.1%) 등 보다 월등히 높았다. 상대적으로 도입이 용이하고 탄소배출권으로도 활용 가능하기 때문이다.

업계 관계자는 “정부 보급사업의 영향도 있지만, 올 8월까지 제주지역에서만 태양광·풍력발전의 출력제한이 80회를 넘기는 등 송전망을 통한 재생에너지 조달에 의존할 경우 안정성이 낮다는 우려가 자가발전 선호도를 뒷받침하는 요소"라며 “송전망 부족 등 재생에너지 조달여건이 좋지 않다는 점도 고려한 정책이 수립돼야 한다"고 말했다.

나광호 기자 spero1225@ekn.kr