미국과 이란 전쟁으로 천연가스 가격이 크게 오른 가운데, 동북아 시장은 50%가량 오른 반면, 유럽 시장은 70%가량 올라 유럽의 오름폭이 더 높은 것으로 나타났다. 아시아는 장기계약 비중이 높은 반면, 유럽은 단기계약 비중이 높아 유럽이 변동성에 더 취약한 탓으로 분석된다.

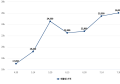

4일 가스업계에 따르면 한국과 일본의 LNG 현물가격(JKM)은 미국-이란 전쟁 전 MMBtu당 10.5달러에서 전쟁 후인 3일 기준 15.8달러로 50%가량 올랐다. 2023년 12월 중순 이후 가장 높은 수준이다.

유럽의 천연가스 현물가격(TTF)은 MWh당 전쟁 전 32달러에서 전쟁 후인 3일 기준 54.3달러로 70%가량 올랐다. TTF 현물가격이 50달러를 넘기는 지난해 2월 이후 거의 1년만이다.

미-이란 사태로 천연가스 가격이 크게 오르긴 했지만, 러시아-우크라이나 전쟁 때의 폭등 수준에 비하면 양호한 편이다. 당시 JKM은 80달러, TTF 가격은 100달러까지 올랐었다.

저장에 취약한 가스 가격은 지정학 리스크가 있을 때마다 큰 변동성을 보이는데, 유럽은 아시아보다 더 큰 변동성을 보이는 특징을 갖고 있다. 그 배경에는 계약 방식의 차이가 있는 것으로 분석된다.

한국, 중국, 일본, 대만 등 동북아 국가들은 천연가스를 주 발전 및 난방 연료로 사용하고 있다. 이 때문에 많은 양의 확보가 필요해 수입처로부터 대부분 장기계약으로 물량을 들여오고 있다. 한국은 전체 LNG 수입양의 70~80%, 일본은 80%를 장기계약으로 수입한다.

반면 유럽은 재생에너지를 주 발전원으로 사용하고, 천연가스는 재생에너지의 간헐성을 보완하는 보조자원으로 활용하고 있어 단기계약 비중이 높다. 단기계약은 필요할 때마다 시장에서 구매해 사용한다는 장점이 있지만, 이번 미국-이란 전쟁처럼 지정학 리스크 상황에서는 가격변동성에 매우 취약하다는 단점이 있다. 최근 동북아와 유럽의 가격 상승율 차이만 보더라도 여지없이 단기계약 위주 방식의 리스크가 그대로 반영됐다고 볼 수 있다.

반대로 장기계약은 지정학 리스크 상황에서는 유리하지만, 리스크가 없는 평온한 상황에서는 취약성이 드러난다. 평온한 상황에서는 에너지 전환이 더욱 가속화돼 미래 천연가스 수요가 점차 줄어들게 되는데, 20년 장기계약 물량은 그대로 수입을 해야 하기 때문에 처분이 곤란해지는 상황에 빠지게 된다.

국내 천연가스 수급 안정 임무를 맡고 있는 한국가스공사는 항상 이 딜레마에 빠져 있다. 가스공사는 2025년 국내 총 LNG 수입량 4672만톤 중 74%인 3428만톤을 들여왔다. 이 가운데 장기계약 비중은 70~80%이다. 20~30%가 단기 내지는 현물 수입이기 때문에 유럽보다 가격변동성은 덜하지만, 국내 에너지 시장에 충격을 주기엔 충분한 양이다. 전력시장의 경우 가장 비싼 발전단가가 전력도매가격(SMP)을 결정하는 구조이기 때문에 20%의 비싼 단기물량으로 발전을 한 발전사가 도매가격을 올려 결국 소매가격까지 올리는 요인이 되기 때문이다.

이 때문에 한국이 장기계약의 장점을 살리면서 단점을 보완하기 위해서는 트레이딩 활성화가 필요하다는 지적이 나온다. 일본은 자국 수요보다 1.5배 많은 LNG 물량을 장기계약으로 저렴하게 확보해 남는 물량은 동남아 등에 재판매하는 방식으로 부가가치와 에너지안보를 동시에 취하고 있다.

이를 위해서는 칸막이 규제 완화가 필요하다고 가스업계는 지적한다. 가스공사는 가스 수입 및 판매사업에만 집중하고 있는데 이를 발전 등 관련 사업까지 확장하고 경영자율권을 보장해 부가가치를 더 높일 수 있도록 해야 한다는 것이다. 또한 민간 사업자는 현재 자가 사용분에 한해서만 수입이 허용되고 있는데, 이를 동종업계 등으로 확장하고 배관망 이용도 중립적 접근을 허용해 거래를 더욱 활발히 할 필요가 있다는 것이다.